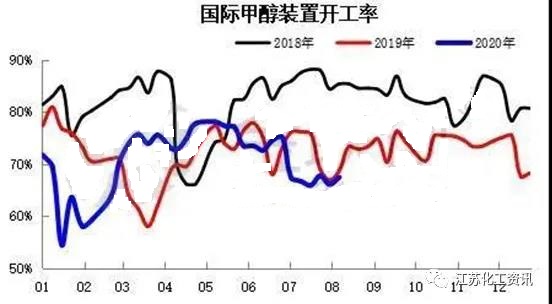

7月至今,国际甲醇装置开工整体维持较低水平,7月月均开工在66.7%,环比降7.2个百分点,虽近期部分停车装置重启,然亦有南美及俄罗斯装置进入检修,至8月中旬,国际开工略恢复至67.4%,且国际各地开工暂显不一。

中东地区,目前整体开工平稳,前期短停伊朗及沙特装置均已重启,且听闻部分新增伊朗船只预计9月投入使用,前期因船只受限导致的部分装置开工降负概率有望降低。从流动区域来看,目前随着印度银行监管收紧,更多伊朗货物以中国市场为主,2020年上半年中国自伊朗进口甲醇月均量在45-50万吨附近,故伊朗装置运行平稳,对后续中国甲醇进口量维持高位起重要作用。而沙特、阿曼等地货物一方面以流入中国市场为主,另一方面可流入欧洲、印度以及东南亚市场,而上述地区供需矛盾好转下,预计后续中东非伊货至中国量或有所减少。

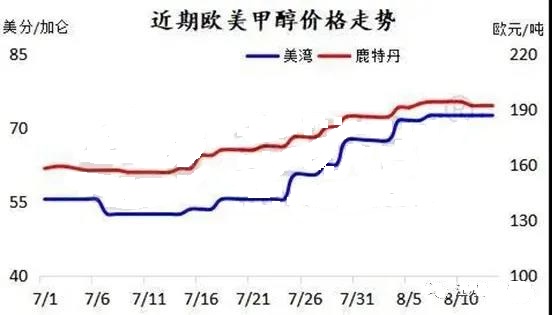

美洲地区,近期北美供需相对平稳,南美地区作为主要甲醇输出地,整体开工降负较大,其中智利一套装置自4月初停车至今,委内瑞拉3套装置目前停车中,特巴地区有4套装置停车中,故南美地区目前甲醇开工较低,且开工降低多与其较高成本及货物流通受限有关。货物流通来看,南美货物主要流入欧美及中国市场,且委内瑞拉因制裁后部分货物流入中国,自2019年以来,中国月均进口南美货物在20万吨左右,同时受特巴装置检修影响,近期欧美价格持续反弹,至8月12日,FD美湾涨至73美分/加仑,FOB鹿特丹涨至192欧元/吨,较上月同期涨幅38%和23%。不过值得一提的是,美国市场远月货物略低于现货,属于反向市场。

东南亚地区,7月至今开工相对较低,包括文莱及马油装置,其中文莱装置7月计划检修1个月,而马油装置多因天然气供应及装置问题停车,其中1#装置7月中下短停几日,2#装置7月初停车至月底附近,且近期听闻再次因原料供应问题停车。而区内供应的快速缩量导致了CFR东南亚价格的大幅冲高,部分时段非主力港口成交走高至270美元/吨上方,进而吸引部分中东非伊、中国转口等货物套利意向。虽近期价格略有回落,然整体仍处于相对高位,关注中东非伊等地货物调整情况。

欧洲地区,区内供应主要集中俄罗斯,且俄罗斯装置多计划于8-9月检修,其中Metafrax120万吨装置于8月2日如期检修,预计检修6周时间,且Tomsk年产100万吨装置计划9月检修,而俄罗斯货物多流向西北欧市场,故俄罗斯供应的缩量亦对西北欧价格的反弹起推涨作用。

综上所述,目前国际甲醇开工经过7月低负荷后逐步恢复重启,然重启装置多集中中东及东南亚市场,南美及俄罗斯地区仍有部分装置停车中,故目前对欧美市场供应缩量及价格支撑,而中东非伊货物流通性较强,关注该地区货物国际套利机会以及欧美市场自身价差变化情况,目前欧美价差在5.03美分/加仑附近,暂未能覆盖运输成本。