环氧氯丙烷半年报

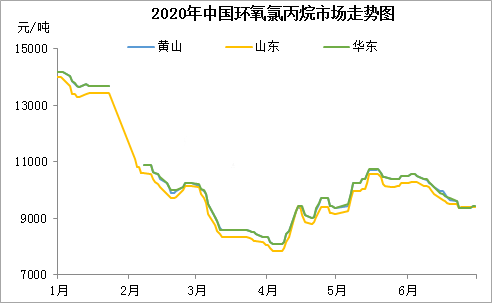

2020年上半年,中国环氧氯丙烷市场整体震荡下行,价格最高点出现在年初(华东市场14000-14400元/吨),价格最低点出现在4月份(华东市场8100元/吨上下)。截至6月底,华东市场环氧氯丙烷市场价格收于9400-9500元/吨承兑送到,较年初价格下跌4750元/吨,跌幅33.45%。

2020年1-6月,中国环氧氯丙烷市场整体震荡下行。1-4月份,市场价格快速下滑,创下上半年的低点,主要驱动因素为:1.春节假期临近,下游及终端部分工厂的开工下降,需求呈现减弱趋势,春节假期后受国内公共卫生事件影响,需求未见回暖迹象,需求表现持续弱势。2.春节期间环氯工厂多保持开工,厂家虽有部分前期订单需交付,但供应紧张局面得以缓解,节后下游恢复缓慢,环氯厂家高负荷开工使现货价格承压走低。3.厂家毛利空间高企,出货不畅让利接单的商谈空间较为充裕。

2020年4-5月,中国环氧氯丙烷市场震荡反弹主要驱动因素:1.下游液体环氧树脂接单大幅提升,且液体树脂大厂开工负荷大幅提升,环氯需求有了明显提升。2.原料甘油价格高位,丙烯价格也有一轮大幅拉涨带动丙烯法成本支撑,环氯厂家惜售拉涨积极。3.环氯工厂时有部分小修,且江苏海兴的开车预期持续拖延,市场现货供应多次表现紧张。

2020年6月,中国环氧氯丙烷再次进入下行区间,主要驱动因素为:1.下游接单变差,整体开工负荷有所降低,且对原料采购渐显消极。2.江苏海兴开工稳定按节奏出货,市场现货供应充裕,生产商出货积极性较高。3.原料甘油价格快速下跌,相对较高的成本支撑也减弱,丙烯法成本波动,两种工艺成本差距缩小。

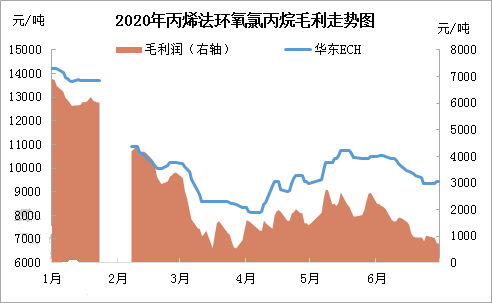

2020年1-6月,中国环氧氯丙烷开工负荷整体在43%-59%之间变化,其中最低开工负荷出现在4月份,主要受部分大厂的集中检修和部分工厂的低负荷开工影响,随着部分厂家的开工,行业产量整体呈现增长趋势。2020年上半年环氧氯丙烷丙烯法毛利均值为2575.20元/吨,较去年同期跌幅43.56%,主要是有新工厂投产和大厂重启,市场现货供应增加,且下游终端需求受公共卫生事件影响减弱,基本面表现较差。

原料丙烯下半年或仍将延续三季度上涨、四季度回落的趋势,但价格波动幅度与上半年相比将有一定幅度收窄;原料95%精甘油下半年受成本和需求预期偏空拖累仍有下行预期,但触底后有反弹可能;三季度至四季度,山东民基、福建豪邦、宁波镇洋、宁波环洋、山东鑫岳、山东三岳、浙江豪邦均有产能增加计划,供应面仍有增加预期;下游需求方面,下半年经过炎热的夏季后,部分行业秋季需求有好转预期,但需关注国内外公共卫生事件变化,预计较往年同期偏弱。综合来看,下半年环氯计划试车新增产能较多,基本面趋于供应过剩,两种工艺成本的优劣势将影响不同厂家的开工情况,若无突发状况,卓创预计下半年环氧氯丙烷市场整体震荡下跌趋势为主,市场气氛和毛利均较弱。