近期纯苯市场表现胶着,涨跌幅度均有限,利好利空博弈也进入了冷静期,整个市场似乎在等一个新的突破点。

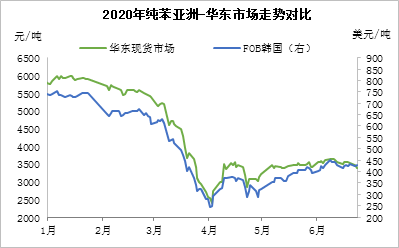

从昨日市场具体价格来看,早间现货提走资源迟迟未见买盘,报盘坚持在3250元/吨的水平,随着中石化挂牌价下调200元/吨至3300元/吨,打破了僵局,价格迅速跟随下调到位,提走资源商谈区间在3000-3100元/吨,临近尾盘市场报盘跌至3000元/吨。

最近的市场到底发生了什么?让本来坚定市场会回暖的信心开始滑落。

高高不下的库存

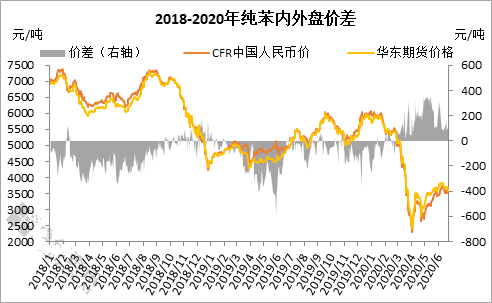

伴随着亚中套利窗口的打开,使得美金市场成交活跃。自3月初开始,主港到货持续增加,自此进入了累库阶段。截至2020年6月24日,华东纯苯港口贸易量库存为23.95万吨,较2020年3月初库存低点6.89万吨增加17.06万吨,环比上升247.6%。6月底7月初到货压力依然较大。

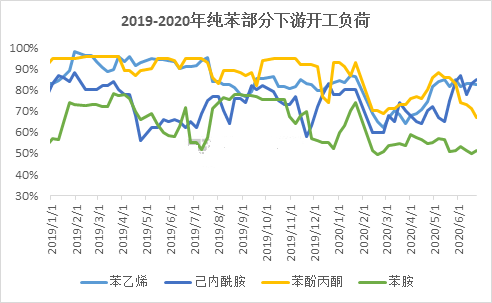

下游盈利能力下降

目前苯乙烯及苯胺仍处于亏损状态,丙酮价格开始松动,跌破10000元/吨的水平,整体下游支撑偏弱,供需矛盾突出。

酚酮盈利水平虽高,但目前进入集中检修季,开工负荷陆续走低。苯胺受连续亏损影响,开工一直不温不火。苯乙烯受乙烯价格高位影响,盈利能力堪忧,前期也出现部分装置受盈利能力限制开工情况。

内外盘套利难度加大 美金市场带动力降低

近期随着内外盘价差的缩小,国内对美金货源的采购热情大幅下降。日韩甲苯歧化装置负荷虽有下降,产出减少,带动FOB韩国的价格开始走高,甚至赶超CFR中国价位,但由于国内难以消化的库存,美金市场采购需求降低,自然难以带动国内价格。

综合来看,目前港口堆积库存短期仍是制约行情回暖的关键因素,在面临下游疲弱的情况下,以及公共卫生事件的二次爆发,短期市场仍有探底可能,但越是单边行情下,做空谨慎度越有必要提高,短期3000的支撑点已经失去支撑意义,近期看2800元/吨的支撑点。