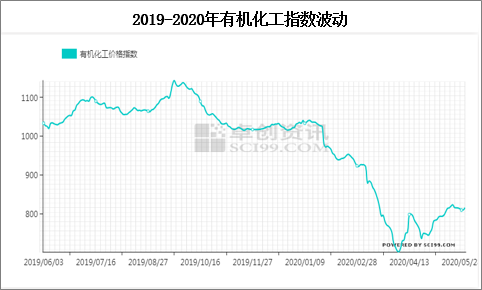

随着公共卫生事件影响减弱,正丁醇行业供需两端出现明显修复。2020年5月中国正丁醇产量大幅提升,同期需求端也表现亮眼,三大下游丁酯开工率同步出现上涨。

2020年5月中国正丁醇产量出现大幅提升。据卓创资讯统计数据显示,5月全国正丁醇产量为14.79万吨,环比增加24.65%,同比下滑19.22%。1-5月份正丁醇总产量为72.21万吨,同比下滑14.22%。

从产量数据来看,5月份正丁醇供应大幅提升,同期需求端也表现亮眼,正丁醇三大下游丁酯开工率同步出现上涨。截止5月底,丙烯酸丁酯开工由年内低点28%回升至46%,醋酸丁酯开工由年内低点10.30%回升至52.4%,DBP行业开工18%回升至44%。整体来看,5月下旬丁酯行业已经恢复至2019年平均水平的80-85%左右。

随着公共卫生事件影响减弱,正丁醇行业供需两端出现同步改善。接下来我们详细探究一下5月份正丁醇供需两端数据改善的原因。

首先来看,需求数据的改善主要对应国内经济的复苏。继2-3月全国各地企业陆续复工复产后,正丁醇及下游需求不断恢复。从丁醇-丁酯产业链来看,正丁醇下游开工从春节后低开工,快速回升至正常开工水平的8-9成,从而形成了目前丁酯行业高产销的局面。

另外,原油及下游衍生品纷纷大涨间接提振正丁醇需求,主要集中在市场投机性需求明显改善。4月份以来,国内化工品纷纷出现大涨,市场空单回补以及投机新需求明显改善,上述特征间接助力丁醇产业链高产销局面的形成。

再次,丙烯的“抗疫”属性对正丁醇产业链产销影响明显。一方面是刺激正丁醇快速反弹,另一方面对正丁醇库存周期干扰明显增强。丙烯作为2020年最为活跃的化工品之一,受“口罩抗疫”光环带动,二季度以来丙烯表现强势,其中不乏4月出现了日涨幅5000元/吨的现象。正丁醇产业链高产销与丙烯具有较强的关联性,上述关联性主要体现在正丁醇-丁酯链条的补库周期的后移方面。据卓创资讯监测数据发现,原计划4月份即将出现的正丁醇-丁酯补库周期,丙烯抗疫属性爆发导致丁醇补库动作被迫延期至5月,上述也是5月份正丁醇及下游维持较高产销的关键。

正丁醇方面高产销局面延续,现阶段市场难以找到足够多支持看空的理由。包括,原油期货持续上行,6月份以来化工品期货涨幅扩大,未来欧美各国将陆续复工……上述背景下,市场层面很难出现看空声音,未来正丁醇预期显得较好。在上述乐观氛围中,我们重点分析两个方面,成本和利润是正丁醇市场价格构成的骨架,我们希望通过对上述两点的分析来给予正丁醇更多地方向指引。

成本层面来看,原料丙烯在正丁醇成本中占据了70%以上的比重,未来丙烯走势是正丁醇波动的关键。5月份以来,丙烯抗疫光环出现了阶段性减弱,上述制约丙烯大幅冲高。另外,相对于甲醇、PTA等基础类化工产品而言,现阶段丙烯具有更高的溢价水平,未来行业高盈利现象能否维持也是一大关键。

利润层面,现阶段丁醇的高产销局面并没有带来较多利润层面的改善,上述主要是受到丁醇行业供应能力的影响。随着需求改善,短时间内供应端可以启动匹配产能以满足供应,而行业利润的提升较大程度地依赖于供需错配。据卓创资讯从正丁醇下游调研情况来看,目前三大丁酯行业开工继续提升的可能性减弱,部分行业人士甚至预计当下丁酯行业的高开工难以持续。基于上述预期,未来丁醇行业盈利能力或受限。