国际原油近期跌至2003年以来的低位,引发国内化工品市场全线下跌。苯链相关产品更是深受其害,纯苯-粗苯-加氢苯纷纷出现断崖式急速下跌。近期油市趋势仍不乐观下,苯链相关产品主流或将维持低位运行,价格或不乏继续深跌可能。

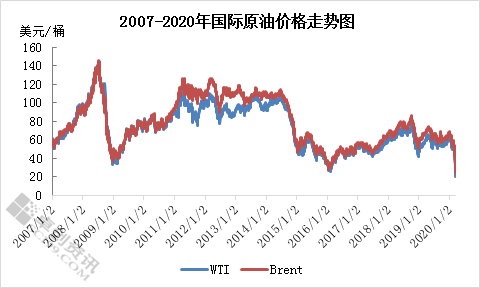

一、欧美油价跌至17年以来最低

重点提示:

1.欧美原油期货一度跌至近17-18年来最低

2.公共卫生事件相关的石油需求下降打压石油市场

3.沙特阿拉伯4月份和5月份大幅度增加原油产量

4.有传言说,美国可能干预沙特与俄罗斯石油价格战

数据来源:卓创数据超市https://datashop.sci99.com/

近期,国际原油价继续下行,丝毫没有任何暂缓的迹象。沙特开打价格战以来,不断释放产量大幅增加的消息,俄罗斯积极应战加大增产。不仅如此,沙特将会大幅增加出口,以满足广大客户需求,虽然美国和印度等加大采购填补战略储备,但对油价支撑有限。供强需弱,基本面利空施压,加之外围资产多少下跌,原油价格一路逼近20美元/桶。

短期来看,依然看不到任何转好迹象,关注美原油20美元/桶关键支撑位置。沙特继续价格战,且愈演愈烈,供应端过剩情况非常严重。不仅如此,欧美国家接近停摆,整个社会需求端面临断崖式下跌。此外,在各国央行纷纷放水的背景下,恐慌情绪不断蔓延,现金为王时代下,市场在卖出一切资产。因此,原油市场依然不容乐观。

二、国内苯链产品全线重挫

数据来源:卓创数据超市https://datashop.sci99.com/

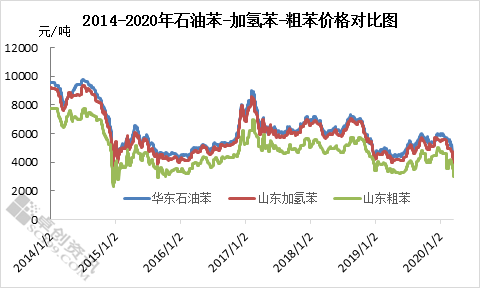

2014年,原油供应方欧佩克不减产及美国页岩油气产量的持续增加导致石油的供应充裕,然而欧洲及新兴国家的经济表现低迷,石油需求面表现疲弱,供需矛盾明显,油市出现了断崖式下跌。从2014-2020年石油苯、粗苯与加氢苯的价格运行情况来看,近5年来苯链相关产品均处于低位震荡的运行态势。

近日,全球公共事件的发酵导致以国际原油为首的石化大宗产品多呈现出急跌现象。苯链相关产品亦不例外,直奔08年金融危机的谷值。

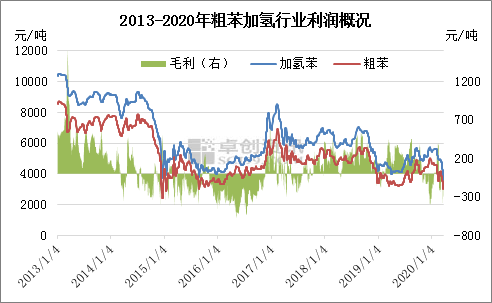

三、 粗苯加氢亏损周期延长

1、主副产纷纷宽幅下行,行业亏损加剧

数据来源:卓创数据超市https://datashop.sci99.com/

2014年之前,粗苯加氢行业利润状况较好,因此吸引了新项目的集中投产,原料粗苯作为焦化厂的副产品之一,供应量并未有相应的提升,因此原料短缺背景下呈现高姿态运行,加氢苯原料采购压力明显增加,采购成本随之提升,从此行业结束了高利润状况而陷入长周期的亏损局面,时间周期近3年;2016年第四季度,随着全球经济指标的逐步回升,各行业利润状况得以明显改善,且苯加氢行业亦在近年来做出了调整,部分企业在原料采购困难、资金压力及环保等多方面因素影响下而进入长周期的停工状态,正常运行企业的稳定性得以提升,进入2017年粗苯加氢行业的逐步实现扭亏为盈。

且进入2018-2019年,国内粗苯及加氢苯的供需情况得以明显的好转,因此粗苯加氢行业的盈利状况相对良好。而2020年第一季度即将过去,行业依然处于亏损局面,且短线难以改善亏损格局。

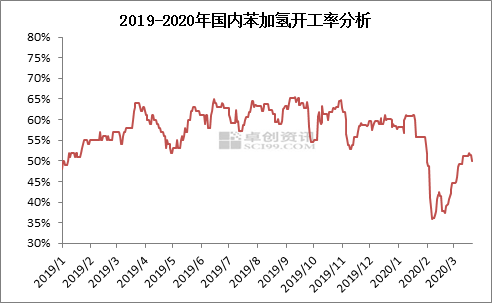

2、加氢苯行业开工或小幅下降

数据来源:卓创数据超市https://datashop.sci99.com/

随着行业再度陷入亏损格局,且需求持续不振的背景下,加氢苯生产企业部分停工或计划停工,据卓创资讯监测的数据显示,国内加氢苯生产企业的平均开工负荷呈现回落趋势,然而卓创认为,行业开工暂时不会出现较大幅度的下降,高成本原料仍在消化过程中,随着原料粗苯的下降预期,工厂仍存契机低价补充原料的预期。据卓创资讯监测数据显示,目前各地区开工水平如下:

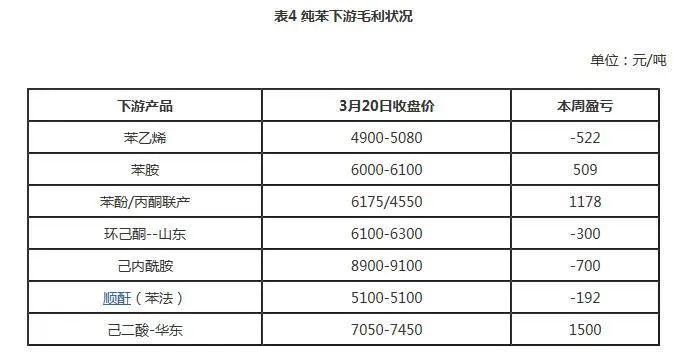

四、主要下游亏损压力大,需求跟进不畅

据卓创资讯监测数据显示,目前国内纯苯下游中主要下游苯乙烯、己内酰胺等依然处于明显的亏损格局。

苯乙烯方面:3月份以来,国内苯乙烯市场宽幅下行,主港库存压力依然高企,加之外围大环境的偏空局面持续,芳烃大盘全线向下调整,较上月末来看,江苏苯乙烯下跌1575元/吨,跌幅24.14%。国际原油破位下行,金融市场动荡不安,业者恐慌心态增加,避险情绪下部分出货意愿为主,售价趋低,重心不断向下探低。据卓创资讯统计数据显示,截至3月18日华东主港苯乙烯库存总量在31.80万吨,市场陷入长周期的去库存阶段。

己内酰胺:进入3月国内己内酰胺市场亦呈现弱势下行态势,华东己内酰胺市场较上月末跌幅1400元/吨,下跌13.46%。下游聚合装置开工负荷维持低位,然而随着己内酰胺行业检修企业的复工,己内酰胺总体供应面充足,厂家出货压力下售价下滑,短线市场仍延续弱势震荡格局。

另外,国内纯苯下游行业的平均开工总体处于相对偏低的水平,据卓创资讯了解,主要下游苯乙烯、苯胺等行业开工仍基于小幅下降预期。

五、 展望

全球公共事件蔓延实为不可抗力,可控度相对较低,石油需求的骤降担忧仍是目前市场所面临的主导利空;加之沙特价格战发酵,油价反弹持续性有限,外围难有实质性的好转支撑,纯苯外盘仍以弱势运行格局为主,低价美金或进一步冲击国内市场信心,粗苯加氢行业的亏损格局短线难以改善;另外纯苯主要下游亏损背景下,原料采购需求跟进不畅,市场回涨持续性亦受限;但随着价格水平的破位下行,盘中外围形势的突发利好将牵动市场人士的心,现金流充裕的操作方入市低价补货意愿有所增加,市场下行风险虽然仍存,但空间或逐步收窄。