2019年二乙二醇国内市场格局急速转变,受国内装置投产预期影响,国内市场避险情绪集中,库存屡创新低并未给市场带来有力支撑,反而中旬市场一度下跌至4000元/吨近4年低位。

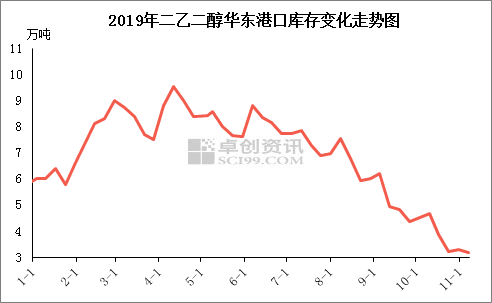

1 主港库存先涨后跌,四季度持续刷新产品低位

2019年归来,受兄弟产品乙二醇高位进口量影响,作为副产品的二乙二醇进口量激增,加之受春节期间下周停车影响,二乙二醇持续累库,且一度接近10万吨附近高位,而中美经贸摩擦带来的市场不确定性,引发市场避险心态,多重利空导致二乙二醇一度下跌至4000元/吨年内低位,接近了产品3800元/吨产品最低位;受此影响,国内一手商家对其追逐意向大幅减弱,乙二醇与二乙二醇双双低迷气氛影响下,国内主流生产企业也开始增加对环氧乙烷的转化量,加之三季度华东某主流生产企业装置故障频发,导致国内市场供应量骤减,自2019年中旬开始去库存节奏之后,华东主港库存在4季度持续刷新产品库存低位,且长期维持在3万吨附近位置窄幅波动,在兄弟产品乙二醇持续下滑之时,库存低位支撑了市场心态,在化工商品市场整体低迷行情之下,缩窄了二乙二醇市场跌幅。

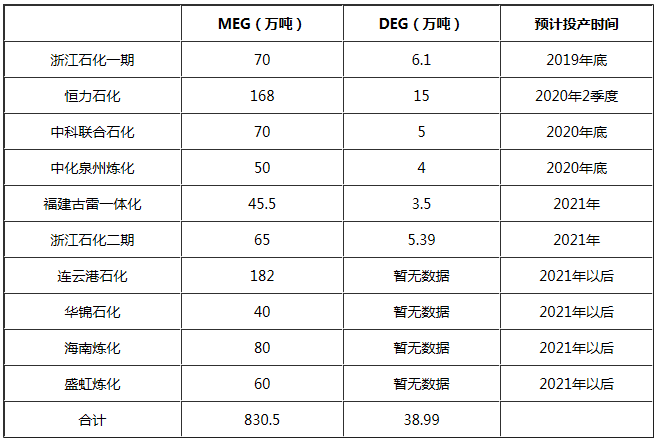

2 一体化装置集中投产,二乙二醇自主供应能力不断提升

未来国内部分乙二醇一体化装置投产计划表

目前中国石化行业“低端产品过剩,高端产品短缺”的结构性矛盾还十分突出,未来3-5年中国的烯烃、芳烃以及乙二醇、聚烯烃等大宗石化产品、聚合物材料、有机化学品都呈现出集中投产、快速增长态势,很多目前大量进口的石化产品的自我供给能力将大幅提升,有的甚至会出现供过于求,乃至产能过剩的情况。而作为乙二醇的副产品,二乙二醇也是其中一员,2019年开始,国内一体化装置集中建设,明年预计二乙二醇市场有接近30万吨的产能释放,而目前国内二乙二醇产能仅有54.7万吨左右,而未来国内市场仍将有大量一体化装置集中投建,二乙二醇自主供应能力将大幅增加。

3 2019年二乙二醇市场一度下跌至产品低位

2019年上半年,国内二乙二醇市场延续2018年下半年跌势,从图31(2019年国内二乙二醇市场走势对比图)可以看出,2019年归来,市场持续低迷探底,在基本面及资金面利空持续施压之下,持货商低价随行出货意向积极,市场一度下滑至4000元/吨低位,从2015-2019年二乙二醇市场走势图可以看出,这一位置已然接近了3800元/吨近5年低位,而3800元/吨也是二乙二醇产品最低位。虽然后期借助库存低位及短期中美贸易关系缓和等利好,部分一手商家大幅炒炸市场,但单边炒涨行为注定无法延续,二乙二醇与乙二醇的价差逐步回归正常位置,受库存低位支撑,二乙二醇市场暂时维持着对乙二醇的升水状态。

4 树脂企业洗牌继续,环保安监力度不断加强

3月份开始,国务院安委会办公室、应急管理要求在全国范围内开展危险化学品安全隐患集中排查整治工作,要把危化品安全作为巡查重点。

影响:2019年安监影响加深,特别是3月份连云港和7月份三门峡安全事故后,安监要求从严,化工品不符合安监要求停机企业数量增加,进一步加快行业整合,下游不饱和树脂行业重组整合格局加速,2019年很多竞争力不足的中小企业被收购或倒闭,在华北地区尤为明显,而与之相对的大型主流生产企业则整体保持着60%以上的年平均开工负荷,市场两极分化继续加重,大型生产企业产出的高质量、高性能、高质量的不饱和树脂越来越受到下游终端客户的青睐。

5 增值税持续下调,持货商成本持续降低

国务院总理李克强3月28日主持召开国务院常务会议,确定深化增值税改革的措施,进一步减轻市场主体税负。会议决定,从2018年5月1日起:增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二乙二醇为高度进口依赖产品,进口货物为美金计价,一手商家及下游工厂采购成本受到汇率、增值税及关税的直接影响,增值税的下调将直接降低贸易商下游生产企业采购进口原料的成本费用。

推荐关注:2019-2020中国二乙二醇市场年度报告

热 点

2019年二乙二醇进口量维持高位,受兄弟产品乙二醇及本身市场低迷行情影响,国内生产企业开始转化环氧乙烷来减轻销售压力,但国内主港库存持续高位,市场长期低迷震荡运行,加之今年中美贸易关系的不确定性长期左右着场内心态,二乙二醇市场操作热情持续降温,二乙二醇价格持续在4300元/吨附近徘徊。

从2019年开始国内炼化一体化装置开始了集中投产的脚步。2019年11月份,恒力石化15万吨/年的二乙二醇装置开始向国内市场放量,而2020年初浙石化11万吨/年二乙二醇装置也将投产,另外茂湛一体化6万吨/年二乙二醇装置将在2020年下半年投产,国内新增产能开始陆续释放,国内的供应缺口被陆续填补,届时进口依存度高达60%的二乙二醇,受进口货源的影响或将持续减弱,进口货源或被持续挤压,从今年市场行情来看,华东主港高位库存已经成为常态,而未来这种情况将持续且更加严重。需求面来看,主要下游树脂行业今年整合速度加速,而近两年聚酯行业产能继续大量释放,聚氨酯的稳定需求也将继续支撑市场走势,二乙二醇整体需求面愈发平稳。

卓创资讯从事大宗商品研究已经有15年的时间,本报告主要依据卓创资讯所调研的原始数据,结合国内主要供应企业、贸易商以及下游采购企业现状,对2019年的二乙二醇市场进行详细回顾,从进出口、供需格局、利润变化、市场心态波动等方面进行详实的分析,对未来二乙二醇的变化发展进行展望,旨在帮助行业内的参与者把握市场现状及未来走势。

内容价值

(1) 概述2019年度中国二乙二醇市场行业现状

(2) 多角度分析驱动价格变化的因素,找到未来市场操作介入的关键点

(3) 分析二乙二醇市场的供需格局,梳理二乙二醇市场现状及未来趋势

(4) 展望后期二乙二醇市场,在关注市场热点的同时把握机会