三季度市场利好集中,共同推动市场价格攀至年内高点。但随着利好影响逐渐消退,四季度行情目前看来还需谨慎看待。

2019年三季度顺酐市场行情可谓是先抑后扬。虽受制于传统淡季下下游需求不足,至7月中旬前后市场结束历时一月左右的反弹行情价格陆续回落,但至8月初,随着顺酐企业检修增多,供应量的趋紧使得市场供需基本面再度趋于平衡,促使市场价格止跌反弹。

进入“金九”旺季,受终端备货及原材料上涨等因素推动,下游企业入市积极性大为增加,但此时顺酐企业开工率却并未随之提升,这导致市场供应量始终维持偏紧水平,而顺酐市场也由此获得了持续推涨动力。至9月中旬,沙特油田遇袭引发国际油价连日暴涨,顺酐市场再度收获成本面重大利好,市场炒涨气氛由此被推向高点,主产区山东市场价格单周上涨就高达12%,各主要市场价格陆续刷新年内新高。不过,国庆假期临近之后,随着下游企业陆续完成备货,市场交易气氛开始降温,出于对于节后行情的偏空预期,部分顺酐工厂及中间商商谈价格开始下调,此轮涨势到此终结。

无论是从价格涨幅还是利润等方面来看,三季度的行情表现均可谓是今年以来的最佳。不过,我们也应该看到,三季度行情的最大驱动力还是来自于供应端的持续偏紧,下游市场的实际需求并没有实质性的增加。因此,在驱动三季度行情上行的动力逐渐衰减之后,对于四季度行情的走势还需持谨慎态度。而下面,卓创将从价格、利润等方面通过数据来逐一解析三季度行情的具体表现。

价格方面—环比涨幅明显、但依然远不及同期

据卓创数据统计,2019年三季度国内主要顺酐市场均价为6629元/吨,环比二季度均价上涨4.46%,同比2018年三季度下跌25.5%。本季度内的价格低点出现于8月上旬,以主产区山东市场价格为例,当时固体出厂价格为5400元/吨,而价格高点则出现于9月下旬,山东市场固体出厂价格达到7500元/吨,高低价之间价差达到2100元/吨。

从价格情况来看,得益于自8月上旬至9月底的大幅上涨行情,2019年三季度市场均价相比二季度有了较为明显的涨幅,但与去年三季度价格相比依然差距巨大。同样是价格高点,去年三季度涨至最高点时各主要市场价格普遍过万,即便是山东市场固体出厂价格也达到9600元/吨,与今年三季度高点相比价差普遍达到2000元/吨以上。而价格往往是市场行情最直观的体现,这表明今年以来国内顺酐市场的行情表现依旧远逊于往年。

利润方面——原料走势不一、利润分化加剧

据卓创数据统计,2019年三季度国内正丁烷法顺酐理论利润均值为877元/吨,环比二季度大增8670%,同比减少40.2%;三季度国内苯法顺酐理论利润为-424元/吨,环比二季度减少273.06%,同比减少10500%。

从利润数据可以看出,与上季度相比,正丁烷法顺酐在三季度扭转了二季度利润上的不利局面,成为本季度内上涨行情的最大受益者,利润最高时一度逼近2000元/吨。而苯法顺酐则未能扭转二季度以来的亏损局面,亏损幅度最大时达到1000元/吨附近。而与去年同期相比,两工艺利润水平则均有大幅度下滑,而造成此种差异的主要原因便在于两种工艺主要原料季度内的不同走势。

从图3可以看出,加氢苯与正丁烷三季度价格走势迥异。一方面,加氢苯本季度内存在二轮上涨行情,价格最高时突破6000元/吨大关,这虽然为顺酐行情的走高提供了不小的成本推动,但也不断拉低与苯法顺酐之间的价差,使得苯法顺酐即便是持续上涨也难以获得盈利空间;一方面,受制于传统淡季行情,正丁烷市场走势疲软,不仅未出现较大幅度上涨,还先后两次出现下跌行情,这使得正丁烷与顺酐之间始终保持2200-3900元/吨的价差,为正丁烷法顺酐留下了较为充裕的利润空间。

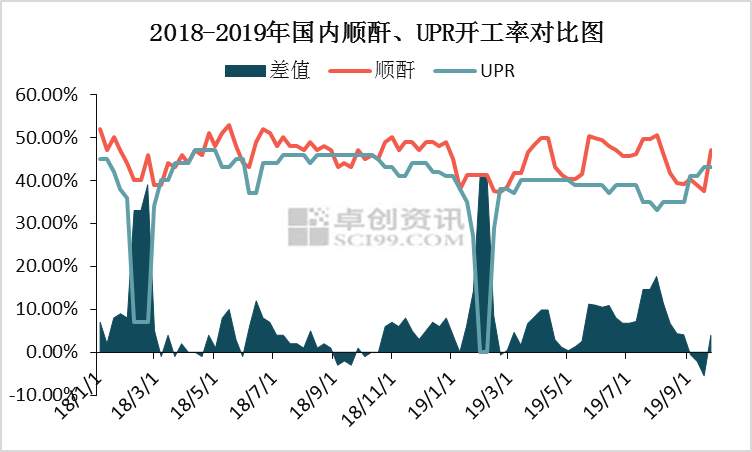

开工、产量方面——供应持续走低、驱动行情上行

据卓创数据统计,2019年三季度国内顺酐开工负荷率均值为44.05%,较二季度环比下降1.96个百分点,较去年同期下降2.73个百分点;三季度国内UPR装置开工负荷率均值为37.62%,较二季度环比下降1.61个百分点,同比下降8.07个百分点。依此数据计算,三季度国内顺酐理论产量为23.14万吨,环比二季度下降3.1%,同比下降3.34%;三季度国内UPR理论产量为45.29万吨,环比二季度下降2.92%,同比下降14%。

从数据上看,国内UPR行业仍未能摆脱今年以来的低迷态势,受制于原料行情偏弱、终端需求不佳等因素,UPR行业开工率、产量等数据较去年继续走低。不过,由于部分顺酐企业将更换催化剂等装置停车计划安排于8月份左右行业淡季时进行,加之强台风破坏等因素影响,国内顺酐产量较之前相比同样降幅明显,在叠加出口因素之后国内顺酐供应情况开始趋紧,这成为8月份开始的上涨行情背后的主要推动力量。

四季度展望——利好衰减、还需谨慎对待

供应端: 作为三季度涨势的最大推动力量,供应端方面的利好支撑自9月下旬开始已经减弱。随着前期检修企业陆续恢复开车,顺酐开工负荷率已提升至49%附近水平。而河南盛源、新疆金源等企业国庆节后同样存在开车计划,届时国内顺酐开工负荷率必将提升至52%高点水平。

需求端:十月份仍为树脂行业传统旺季,不过,作为与宏观经济发展紧密相关的基础材料产品,在GDP增速持续下行,贸易纠纷悬而未决等因素制约下,树脂市场需求量难以出现实质性增加。况且,国庆节前树脂市场火热的背后便是对于节后市场需求的部分透支。在进入十一月份之后,北方地区取暖季的开始对于华北、华东等地的树脂企业及其终端开工率同样构成打压。不过,国家对于基建等固定资产投资方面的支持力度有望在四季度加码,这对于树脂主要终端玻璃钢市场而言算是一大利好。

成本端:美国原油产量的持续增加以及对于全球经济增长前景的悲观态度在四季度仍将压制国际油价的走势,但中东局势的复杂多变同样给予原油走势以较多的不确定性。总体来看,原油四季度大幅上行乏力,正丁烷与苯系原料缺乏持续上行的基础支撑。不过,随着冬季逐渐到来,液化气市场逐步进入行业旺季,正丁烷价格有望得到需求面的支撑而上探高位,届时顺酐成本面的支撑点将由纯苯转移至正丁烷方面。

综合来看,支撑顺酐在三季度涨至高位的主要利好推动力量在四季度均将有所减弱,尤其是作为主要推动力的供应端减弱最为明显。因此,卓创认为对于四季度行情还需谨慎看待,无论是价格还是盈利等方面恐难以达到三季度的高点水平,价格自国庆后必将持续回落。不过,虽大行情难以出现,卓创认为仍应从中把握价格触底所带来的阶段性反弹机会。