2019年三季度苯乙烯整体以先跌后涨再跌的走势为主,江苏市场于9月6日达到年内的最高点9400元/吨,后开始下跌,至9月底,江苏苯乙烯市场收盘在8715元/吨,跌幅7.29%。进入四季度,国庆假期归来后的一周内,价格连续下跌,共跌475元/吨,跌幅5.54%,那四季度走势如何,下面我们一一分析:

预计港口库存继续呈增长走势

因国庆假期期间9月30日-10月3日港口禁止危化品作业,假期归来后港口库存大幅增长,为节后第一天价格就下跌奠定了基础。至中旬,预计仍有较多船货到港,其中,据悉,虽四季度欧洲有装置处于检修状态,但仍有部分货源进入国内,美金供应增多,预计华东主港库存仍以增长的走势为主,预计四季度港口库存在12-16万吨震荡。

另外,四季度国内有四套装置计划检修,检修计划表如下:

检修时间在10月中旬至12月份,检修产能涉及110万吨,检修损失量预计在6-7万吨。国内市场检修抵消部分库存增长带来的利空。

原料四季度或仍存下降空间

三季度末纯苯开始下跌,四季度或将仍存下降空间,主要原因一:外围方面,进入冬季,美国下游需求将有放缓,这从12月份的商谈情况也可见一斑;内外盘套利窗口打开,后续外盘货陆续抵达;加上东南亚的降负荷行动也将停止,供应压力有增无减。而国内方面,下游开工负荷小幅降低,苯乙烯部分大型装置检修,需求难有提振。主要原因二:加氢苯行业的开工提高,供应增加,低价货源对石油苯的冲击不容忽视。但四季度也存在一个转折点,即苯乙烯新投产装置:恒力苯乙烯装置投产后,其纯苯外销量将减半,对当前苯市场无疑是利好提振。但浙江石化如果年前投产,其苯和苯乙烯同步,但酚酮推迟到2020年,届时每月将有4万吨的富余量。需进一步关注苯乙烯新装置投产进度。

从另一原料乙烯来看,四季度乙烯供应收紧,但配套下游也有不同程度停车,预计四季度乙烯价格涨跌两难。

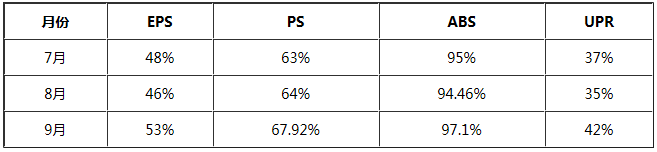

需求面支撑或不及三季度

9月份苯乙烯市场价格涨至年内最高点,也刺激了下游的需求,下游需求在9月份提前释放,国庆归来后,需求不及预期,市场反映下游新签订单不多。9月份下游的开工均位于偏高的水平,预计10-12月份将难以突破9月份。其中EPS/PS开工预计有所下降,ABS开工预计平稳。

消息面发酵程度有待观望

近期伊朗油轮爆炸及中美贸易商谈前景乐观的消息,提振大宗化工市场情绪,苯乙烯市场也止跌窄幅反弹,但因今日是周六,原油及期货市场休市,外围消息面对市场影响未及时反映出来,苯乙烯现货市场相对安静,交投平稳,下游观望为主。观历史数据,热点消息面对苯乙烯的影响多为短期影响,而中美贸易因持续时间较长,影响范围较广,短期看对苯乙烯市场影响不大,但从大环境、终端下游产品、及若谈判有实质性进展对业内人士心态的影响上看,中长期上影响苯乙烯市场的发展趋势。

结论

随着部分欧洲货源抵达,结合历史经验,预计四季度主港库存存在缓慢累积的过程。国产虽有检修情况,但历时跨整个四季度,或不及港口库存快速增长带来的利空影响大。而下游需求来看,四季度并不好于三季度。成本面,国际油价四季度走势并不乐观,纯苯仍有下行预期,对苯乙烯存偏空指引。预计10月下旬价格跌至成本线附近后将有一定反弹,但12月份装置投产预期以及累库背景下,预计四季度整体走势以下行为主。