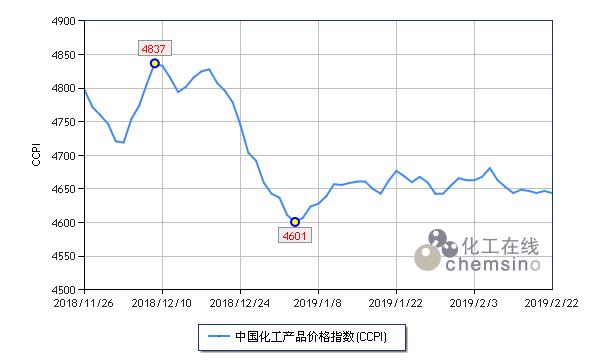

上周(2.18-2.22)化工市场小幅波动为主,整体走势较为平稳。化工在线发布的中国化工产品价格指数(CCPI)不变。截止2月25日,CCPI指数收于4644点。

其中监测的160个重要化工产品价格中,上涨产品共计56个,占35.0%,涨幅前三位的产品分别是二乙醇胺(8.9%)、环己酮(8.2%)和苯胺(6.6%)。下跌的产品共45个,占28.1%,跌幅前三位的产品分别为丙酮(3.8%)、TDI(2.9%)和环氧丙烷(2.8%)。持稳的产品共计59个,占38.9%。

乙醇胺系列产品上周低位反弹,据统计,周内二乙醇胺、一乙醇胺与三乙醇胺分别收涨8.9%、5.7%和5.6%。原料环氧乙烷前期价格上涨是带动乙醇胺产品走高的主要原因。亚洲乙烯市场受下游苯乙烯走势良好及韩国乐天等装置停车造成的供应收紧影响连续上涨,给予环氧乙烷强劲的成本支撑。此外,环氧乙烷在经历了前期的持续下调后已经达到7500元/吨底部,存在一定反弹需求。在环氧乙烷的带动下,上周乙醇胺系列产品纷纷上行。

纯苯及下游产品上周走势同样喜人,环己酮及苯胺分别收涨8.2%及6.6%。周内纯苯价格上调3.8%,对下游市场有所提振。环己酮方面,节后下游化纤市场集中采购,加之市场供应整体偏紧,推动价格迅速上涨。苯胺市场同样供应收紧,主力厂家金岭东营厂区检修,2月20日至24日苯胺装置降负荷至5成运行,利好苯胺市场。

天然橡胶跟随期货沪胶大幅上扬,1号标准胶、烟片胶3#及标准胶3L分别收涨6.4%、5.6%和5.5%。目前全球主要产胶区正处于产胶淡季,供应面压力有所减小。此外,值得关注的是,国际三方橡胶理事会在曼谷举行的会议中,印尼将提议橡胶出口限制计划,提振橡胶价格,对市场心态有正面影响。但2月15日美国刊登了对华卡客车轮胎的双反税令,对下游轮胎业造成打击,将在一定程度上抑制天然橡胶涨势。

丙酮市场弱势下调。国内丙酮库存高位,厂家出货压力明显,1月底广东惠州忠信30万吨/年酚酮装置重启,进一步增加市场供应,预计短期内丙酮市场弱势整理为主,不排除继续下跌可能。

TDI市场基本面偏弱,价格小幅下滑。春节期间厂家库存累积,整体压力较大。需求方面,下游海绵及汽车行业需求平淡,买盘活跃度不高。从今年年初开始,TDI价格长期处于13500-14000元/吨低位区间,进一步走低空间不大。

环氧丙烷市场延续前期跌势。原料丙烯走势一般,对环氧丙烷市场成本支撑不足。下游及终端厂家虽然在元宵节后陆续复工,但目前采购热情并未明显提升,导致环氧丙烷厂家出货困难,价格连续下调。

综合而言,上周化工市场走势较为平稳,节后市场需求仍有待进一步恢复。本周来看,美国当地时间2月24日下午,第七轮中美经贸高级别磋商在美国首都华盛顿结束。美国总统特朗普表示,磋商取得实质性进展,美国将延后原定于3月1日对中国产品加征关税的措施,将对市场有所提振,预计本周化工市场整体向好。