浙江卫星二期PDH装置正式投产,中国丙烷脱氢产能继续扩张。预计2019-2021年,中国丙烷脱氢将再度迎来产能扩张期。并且,丙烷脱氢在中国的扩张呈现出明显的特征,将对整个丙烯行业形成较为明显的影响,因此市场关注度颇高。

浙江卫星石化股份有限公司于2月13日发布公告,其全资子公司浙江卫星能源有限公司年产45万吨丙烷脱氢制丙烯二期项目于2018年12月29日完成试生产备案。目前PDH二期装置已顺利开车,并产出合格产品;装置运行稳定,产能基本达到满负荷。

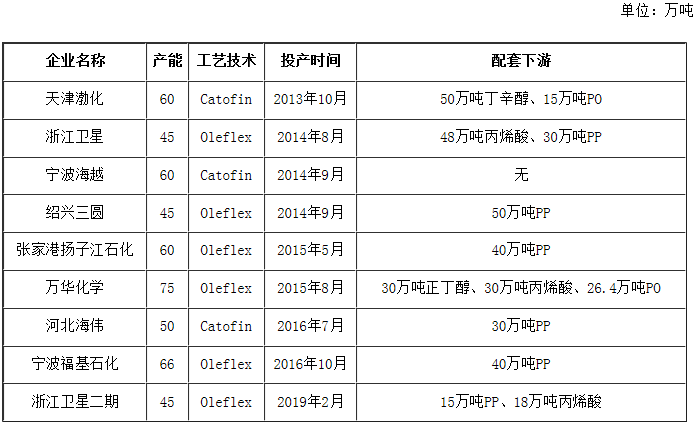

此装置为浙江卫星二期PDH装置,其一期PDH装置于2014年8月份投产。自此,浙江卫星PDH装置总年产能达到90万吨,在国内仅次于东华能源,成为中国产能第二大丙烷脱氢生产企业。

表1 国内丙烷脱氢装置一览表

丙烷脱氢在中国发展时间尚短,但发展势头迅猛。截至目前,中国已有9套丙烷脱氢装置投产,总年产能达506万吨。丙烷脱氢之所以能够在中国出现并且迅速发展,一方面是因为受制于炼油产能过剩风险及乙烯扩能放缓,催化裂化及蒸汽裂解工艺新增产能有限,副产的丙烯增量受阻,难以满足日渐增加的需求,供应缺口较大。另一方面,在高油价时代,丙烷脱氢在成本及利润方面较传统工艺有明显优势。

丙烷脱氢在中国扩能大致可以分为几个阶段:第一阶段,萌发期。2013年10月份,天津渤化年产能60万吨的丙烷脱氢装置投产,拉开了中国丙烷脱氢产能扩张的大幕。第二阶段,扩张期。2014年-2016年,丙烷脱氢产能迅速扩张,共计有7套丙烷脱氢装置投产,中国丙烷脱氢产能迎来扩张期。第三阶段,空档期。2017-2018年,虽然有多套装置在建,但丙烷脱氢暂无新增产能,中国丙烷脱氢产能扩张迎来了低潮期。

丙烷脱氢产能扩张具有明显的特征。首先,丙烷脱氢产能皆分布与东部沿海地区,主要原因在于原料丙烷依赖进口,东部沿海地区具有码头区位优势。其次,丙烷脱氢产能扩张呈现一体化趋势,在已经投产的丙烷脱氢企业中,只有宁波海越无配套下游产能,其余企业均有下游配套,多数配套PP装置,部分配套丙烯酸、丁辛醇、环氧丙烷等化工类下游产品。第三,丙烷脱氢产能皆较大,单套装置年产能在45-75万吨不等,规模优势明显。

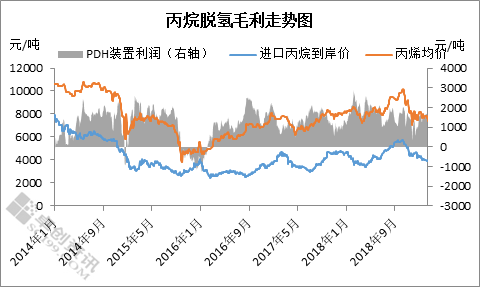

上面也提到了,丙烷脱氢之所以能够在中国迅速发展,预期良好的盈利能力密切相关。据卓创资讯监测,2014年以来,丙烷脱氢盈利状况良好,年度平均毛利皆在1000元/吨以上。2018年丙烷脱氢平均毛利在1751元/吨,与2017年相比涨幅达38.12%。

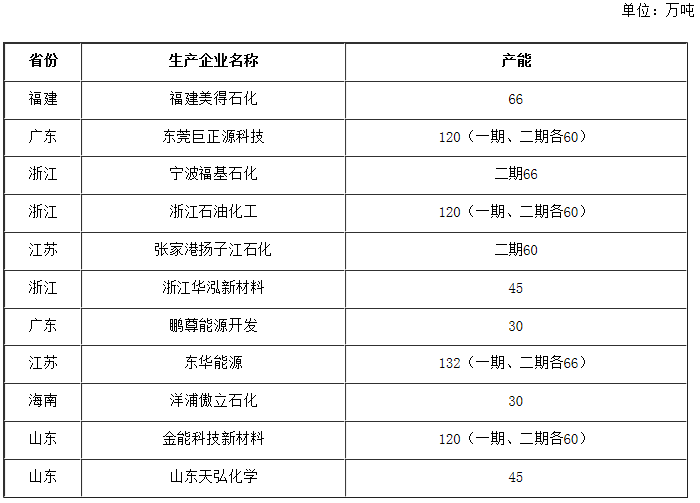

表2 丙烷脱氢意向新增产能统计表

未来中国丙烷脱氢产能将继续扩张,并且2019-2021年产能扩张将明显提速。并且,丙烷脱氢产能扩张将在之前已有特征基础上,将呈现某些新的特征。浙江石化作为即将投产的大型炼化一体化项目,也有丙烷脱氢意向新增产能,这说明丙烷脱氢将逐步与传统工艺路线相结合,丙烯各个工艺间的联系将更加密切。卓创认为,丙烷脱氢在中国仍有广泛发展前景,未来发展值得期待。