2018年涤纶长丝产业链利润主要集中于上游PX和涤纶POY生产环节,产业链中各个环节议价能力的变化最终将造成总利润在各个环节分配比例的变化。

PX最高利润一度接近400美金

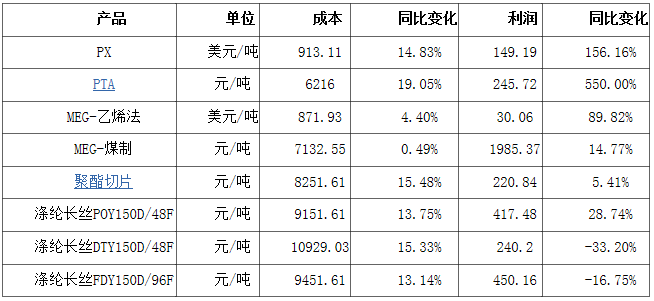

2018年1-12月PX平均利润149.19美元/吨,同比增长156.16%。2017-2018年,PX主要盈利运行空间均在130美元/吨以下水平,主流利润区间60-80美元/吨。自2018年7月份起,得益于PX与石脑油差异化的价格走势,PX现金流连续增长,年内高点触及391.51美元/吨,为年初盈利水平的近22倍。

涤纶POY利润空间继续扩大

2018年1-12月涤纶长丝POY150D/48F平均利润在417.48元/吨,同比增长28.74%。主要得益于下游加弹机增长速度加快,促使涤纶POY供需趋紧且价格坚挺。2018年,加弹机全年增量预计1800台,较上一年增量38.5%。同时,加弹机增量集中释放导致行业供需关系逆转,加弹环节生产利润下滑。

2018年涤纶长丝上下游产品成本及利润对比表

此外,PTA整个行业盈利情况较去年相比出现明显改善。2018年1-12月PTA平均利润245.72元/吨,同比增长550.00%。二季度,PTA集中检修、工厂超卖、供应商回购以及台风天气,共同推动PTA社会库存连续去库存,供需错配推动PTA市场价格大幅上涨并且盈利空间扩大。

未来,整个产业链利润或向PTA及聚酯倾斜。目前,PX是聚酯产业链中利润最丰厚的品种。但是由于中国PX产能缺口很大,多年来50%以上的消费量依赖进口,日韩生产商攫取了大量的利润。2019-2023年,中国PX新产能将集中投放,同时新增产能以下游PTA及聚酯生产企业向上游延伸为主,完善的上下游协同一体化与产能规模集聚效应的效益凸现。