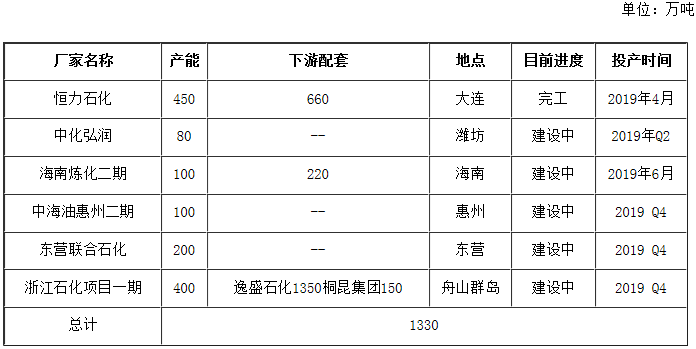

PX作为炼油与化工的中间枢纽,多年内备受高度进口依赖特性的困扰,随着国家十三五规划的明确,国内大力发展PX生产,并且首批新增产能将于2019年得到释放,其中包含恒力石化及浙江石化项目两套大型项目。随着新工厂的上马,将对国内PX供需格局将产生深度影响。

2019年中国新增产能总计1330万吨/年,仅恒力石化及浙江石化一期项目生产能力便达到了850万吨,是全球范围内数一数二的单套装置生产线,并且两者占据国家政策的东风及位属于七大炼化基地的位置优势,目前正在全力准备试车中。其中恒力石化预期将于2019年第二季度率先投入生产运行,而后浙江石化则于2019年第四季试车可能性较大,再加上福海创160万吨/年对二甲苯装置产量释放。

因此预计2019年上半年国内对二甲苯产量将出现大幅度增长。与此同时为响应国家提高对二甲苯自给率的号召,中石化以及民营企业亦积极跟进,年内尚有国企海南炼化100万吨/年、中海油100万吨/年两套二期项目,及民企东营联合200万吨/年对二甲苯产能将投放。预计2019年对二甲苯产量将达到1613.64万吨,年均增速高达53.57%。

2019年预计中国对二甲苯进口量将下滑至1100万吨,环比下滑29.21%。一方面原因新上马的恒力石化、浙江石化对二甲苯项目均存在配套下游,进而大幅度降低了该企业对进口货源的依赖情况;另一方面国内PTA需求基数庞大,年内无法实现自给自足,韩、日及部分中东地区分别凭借其地理优势及成本优势仍将尽可能的抢占中国市场份额,最大限度提高盈利能力。故进口量出现明显回缩的同时,为保证市场稳定性及实际需求,每月仍需进口对二甲苯90-100万吨左右。

综之,在国内对二甲苯产量快速释放及进口量缓慢回撤的双重作用下,中国对二甲苯整体供应能力实现飞速增长,年均增长率提高至14.21%,进口高度依赖局面届时将得到明显改善,而内外对二甲苯企业间的竞争也将进入一个崭新的阶段。