自5月下旬以来,随着丁辛醇遇阻回落,自 3月下发动的反弹行情随即宣告收尾。但事情并未终结,随着市场加速下探,市场随即出现了新的问题——越来越多的客户把视线转向“未来丁辛醇行业还有新的投资机会吗?底部在哪?”

5月下旬以来,随着丁辛醇遇阻回落,自 4月初发动的反弹行情正式宣告收尾。但事情并未终结,随着市场加速下探,新的问题随即出现——越来越多的客户把视线转向“未来丁辛醇行业还有新的投资机会吗,底部在哪?”。在卓创分析师与客户沟通过程中也不止一次地听到过上述类似的咨询,因为该问题蕴含了包括宏观波动、供需变化、市场信心博弈和市场时空转换等诸多方面的考虑,不确定性程度较高。基于此,接下来我们希望通过尽可能多地量化数据分析来探究下该问题的确定性方面,从而给予市场参与方在分析问题时提供一定的观点指引和佐证。

上述问题中的确定性方面包含诸多因素,譬如丁辛醇开停工波动、下游行业需求变化、成本、未来的进出口和关联产品的联动属性等等。我们接下来将着重从下面模型来展开分析和探究。

首先,我们来探究未来供应端波动。从丁辛醇行业长期运行情况来看,我们监测到除去春节、环保等因素之外,丁辛醇下游行业开工淡旺季划分呈现逐渐淡化的趋势。基于上述结论我们把供应端的波动变化放在了第一位,而从市场实际运行情况来看,上述结论也实实在在得到体现——在前面的4-5月份中,供应偏紧因素导致丁辛醇盈利明显改善,也导致上下游从上涨趋势中得到不同程度的获益。

接下来,我们对未来6-7月份正丁醇/辛醇的供应水平分别作了预测,详细如下:

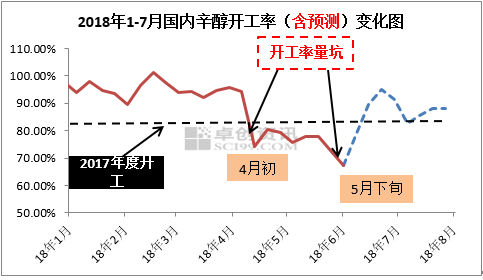

我们将上面作图中(预测部分)用到的方法论进行详细的阐述。开工率中所用到的产能基准为233.6万吨。2017年正丁醇行业开工率为70.9%左右。另外,我们接下来将就每个数据分项按照时间轴线进行详细说明。

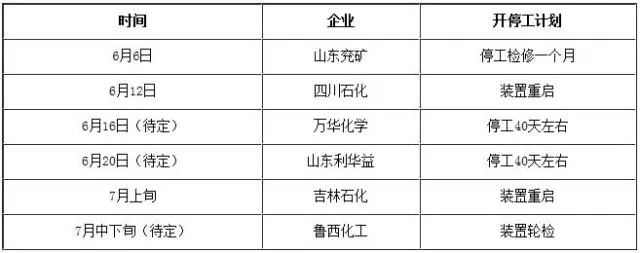

2017年6-7月份正丁醇装置开工波动计划

除了上述装置的开停工之外,根据我们对新装置的开工监测来看,在中海壳牌、延长石化和江苏华昌(二期)三套新装置中,仅有华昌二期在7月中旬之前投产可能较大。

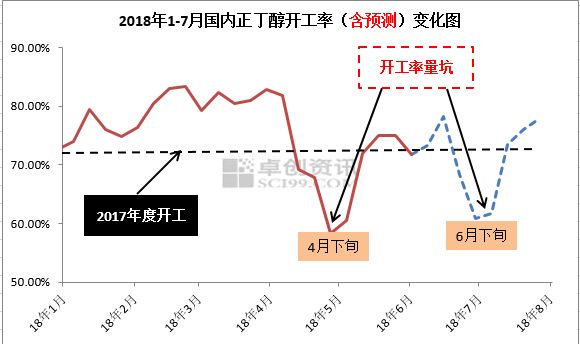

对图分析:在图中,我们可以明显的发现两个开工率量坑。分别出现在4月底和6月底。根据对4月底的行情回顾来看,低开工导致价格出现了大幅跳涨,我们可以猜测未来6月份的开工率量坑对供需双方话语权将具有较强的影响力,但是影响力到底有多大呢?我们我们先将问题留存,在后面的部分中一并作出解读。

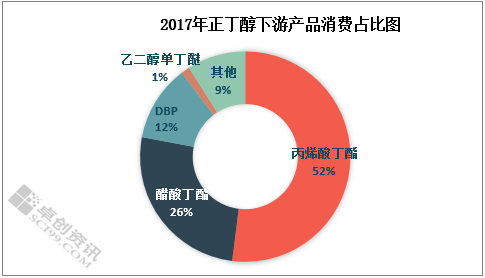

其次,我们来探究未来需求端波动。在丁醇需求端中,丙烯酸丁酯、醋酸丁酯和DBP占据了接近90%的比重,而上述三个行业的开工波动充满了无序性,部分行业多根据自身产销和盈利来进行调整,我们比较难以用量化的数据来衡量,只能在贴近事实的背景下,尽量去定性作出分析。

根据卓创资讯对5-6月份三大丁酯行业的波动、开工和进出口监测来看,可以近似得出下面猜测。

1、丙烯酸丁酯行业。丙烯酸丁酯全年开工波动变动不大,但是从5月中旬开始,我们通过对部分丁酯工厂的出口监测发现,随着内盘价格快速回升,内外盘差价缩窄以及外盘供应充裕的特性开始体现,后期丙丁酯的出口量快速萎缩的现状最快将于6月中上旬得以体现。

2、醋酸丁酯行业。醋酸丁酯对成本的感知度较为明显,开工率波动也较大。根据我们的监测得出,在5月中旬醋酸丁酯暴涨之后,整个丁酯行业的出口订单呈现急剧萎缩的趋势,上述现状或较丙丁行业下滑程度更为剧烈。

3、DBP行业。DBP属于小众型增塑剂,整体需求量与其他增塑剂品种存在较大的替代比例,根据我们的监测得出,在5月份之后,随着丁辛醇差价加速缩窄,DBP的行业开工率出现了明显的下降,部分地区一度出现了开工率下滑30-50%的现象。

总体来看,上述三大丁酯行业对正丁醇的支撑趋向于弱化,但目前弱化程度仍然较为有限,预计6月中旬之后上述弱化预期将更明显地传导至正丁醇层面。

第三,我们来探究未来成本层面波动。根据我们长期以来对丙烯的监测发现,在丙烯长期运行过程中,供需、期现货联动等属性对其市场走势指引效果更佳。截止目前,丙烯下游主力品种聚丙烯、丁辛醇、环氧丙烷和丙烯腈方面表现尚可,但聚丙烯盈利偏弱的现状对丙烯上涨幅度呈现出较为明显的钳制效应。另外,我们通过对丙烯近一年来的走势发现,山东地区8000元/吨一线的丙烯存在较强的共识特性。接下来,我们在6-7月份丙烯参照领域可以重点考虑山东地区8000-8300元/吨附近的支撑。

结合上图来看,本轮正丁醇盈利与2017年3季度的盈利幅度近似度较高。虽然产品的供需存在一定的差异化,但盈利所反馈出来的基本是供需双方的博弈具有较强的还原特性。2017年3 季度正丁醇行业盈利长期维持在1300-2100元/吨之间,结合2018年6-7月份正丁醇供需以及下游盈利能力来看,我们预计未来正丁醇的行业盈利应该维持略高于去年同期的预测,尤其是在6月底存在开工率量坑的指引下。

第四,我们探究未来进出口方面波动。经历了4-5月份的大涨之后,国内正丁醇及下游产品迅速拉近与外盘产品的差价,部分一度高于外盘价格。上述现象也和我们在5月底对丁醇及下游产品监测结论基本吻合——丁醇进口量呈现快速增加趋势,而丁酯的出口量萎缩也较为明显,上述现象更多地表现出对丁醇高盈利的抑制特性。

最后,我们来探究下未来关联产品波动对正丁醇的影响。这里我们着重分析下辛醇对正丁醇的影响,辛醇对正丁醇的影响力不仅仅体现在对正丁醇下游增塑剂应用领域的替代属性,另外两者伴生属性和调价周期的长期吻合特性方面也存在着千丝万缕的联系,而国内部分可切换产能更是对丁辛醇价格的联动起到了至关重要的作用。

我们也按照丁醇的分析模型做出了辛醇在未来2个月的供应分析,可以发现,辛醇与正丁醇开工波动存在较强的差异性。上述差异性不仅仅体现在前期的高开工、中间环节的库存堆砌和消化,另外在未来6-7月份开工预期中也存在较为明显的差异化特性,尤其是表现在6月中上旬方面。

基于目前辛醇的高盈利和未来的开工波动,我们也大概能得出未来辛醇行业盈利能力将出现下滑的预判,届时正丁醇与辛醇的差价逆转也成为可能性事件。另外,我们需要提醒的是,辛醇的盈利回落或间接地拖累正丁醇未来6月份开工率量坑时的盈利能力。

猜测结论

猜测一:6-7月份,三大丁酯行业对正丁醇的支撑趋向于弱化,但目前弱化程度仍然较为有限,预计6月中旬之后上述弱化预期将更明显地传导至正丁醇层面。

猜测二:2017年3 季度正丁醇行业盈利长期维持在1300-2100元/吨之间,结合2018年6-7月份正丁醇供需以及下游盈利能力来看,我们预计未来正丁醇的行业盈利应该维持略高于去年同期的预测,但高于2000元/吨以上盈利对丁醇支撑力度相对偏弱。

猜测三:6-7月份,丁醇进口量呈现快速增加趋势,而丁酯的出口量萎缩也较为明显,上述现象更多地表现出对丁醇高盈利的抑制特性。

猜测四:基于目前辛醇的高盈利和未来的开工波动,我们也大概能得出未来辛醇行业盈利能力将出现下滑的预判,届时正丁醇与辛醇的差价逆转也成为可能性事件。另外,我们需要提醒的是,辛醇的盈利回落或间接地拖累正丁醇未来6月份开工率量坑时的盈利能力。

基于上述四个方面的猜测:未来6月底,正丁醇依旧存在较大的开工率量坑,但是如上述四个猜测兑现,我们猜测未来6月份正丁醇开工率量坑对行情和盈利的支撑力度将大打折扣;辛醇方面因存在短期的供需失衡,未来盈利下行将是大概率事件。