2020年1-6月,卓创测算甲醇行业理论平均盈利仅为3元/吨,与2019年同期的361元/吨相比跌幅达到99%,特别是二季度以来,甲醇行业整体测算处于亏损区间。

从上半年甲醇及下游行业盈利来看,整体处于分化背离的走势,主要原因在于甲醇行业供需格局的失衡,2020年上半年中国甲醇企业开工整体呈现弱势下滑态势。1月底至3月中旬,由于受到公共卫生事件影响,区域运输限制导致企业货源外发受阻,不得不降负运行或者短暂停车,导致中国甲醇企业整体开工负荷下滑。3月中下旬随着复工复产的推进,企业开工逐步恢复整体,开工负荷得到一定程度恢复。但4月份国际原油价格再度下滑,使得中国甲醇市场价格持续低位运行,大部分甲醇生产企业的亏损逐步扩大化,也间接的导致了中国甲醇企业检修数量的增多,导致了中国甲醇企业开工负荷的降低。据卓创资讯统计,2020年1-6月中国甲醇产量在3242.67万吨。2020年1-6月中国甲醇市场的供应增量主要体现在进口方面,2020年1-6月进口量在587.26万吨,较去年同期增长26.33%。需求方面,综合上半年来看,国内甲醇整体消费端受疫情冲击相对明显,特别是靠近终端的传统下游产品,如甲醛、MTBE等,消费量较往年同期均有一定程度的下滑,另外如甲醇燃料等行业,受餐饮业低迷影响,消费量也有下滑。主力下游烯烃方面,得益于煤炭和甲醇价格的下跌,上半年不同类型的烯烃装置均有较为明显的利润空间,虽然低油价导致油制路线烯烃成本降低,但煤/甲醇制烯烃整体开工相对平稳,对于甲醇的消费起到了基本的支撑。整体来看上半年甲醇消费端表现相对低迷,需求不振。

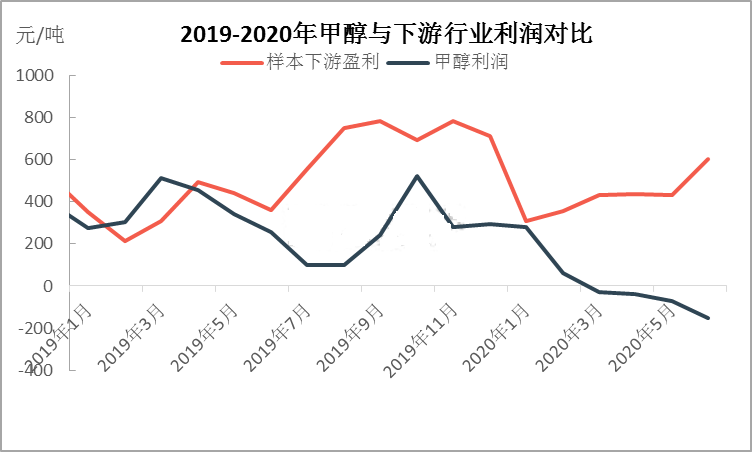

从近两年甲醇产业链上下游盈利走势的对比来看,当两者价差相对较大时,行情往往会发生转折改变,从6月份的数据来看,甲醇行业理论亏损在150元/吨,而样本下游综合盈利则提升至600元/吨附近,过高的上下游利润差距预计会得到修复,且从成本面来看煤炭价格二季度整体处于涨势,随着七八月份消费旺季的到来,煤炭价格有望保持坚挺,因此甲醇价格被动上涨或成为大概率事件。另外从期货市场走势来看,自二季度以来主力合约价格底部不断抬升,虽然幅度有限,但也侧面反应市场内长期向上力量偏多,甲醇价格当下被低估,后续长期看涨至合理区间(修复亏损,窄幅盈利)。

综合来看甲醇市场短期内供过于求的矛盾仍然持续,但在产业链盈利修复、煤炭价格上涨以及期货市场的向上力量带动作用下甲醇价格或将有望小幅反弹。