国内环氧乙烷近期调价频繁,本月连涨三次200元/吨,从6月初至今上调8.5%,华东收盘7600元/吨。下游出现明显回调,聚羧酸单体高位回落,乙醇胺跌幅超过8%,表活不温不火,均是抑制后期环氧乙烷上行的阻力。

环氧乙烷价格调价频繁,上半年内实现8连涨

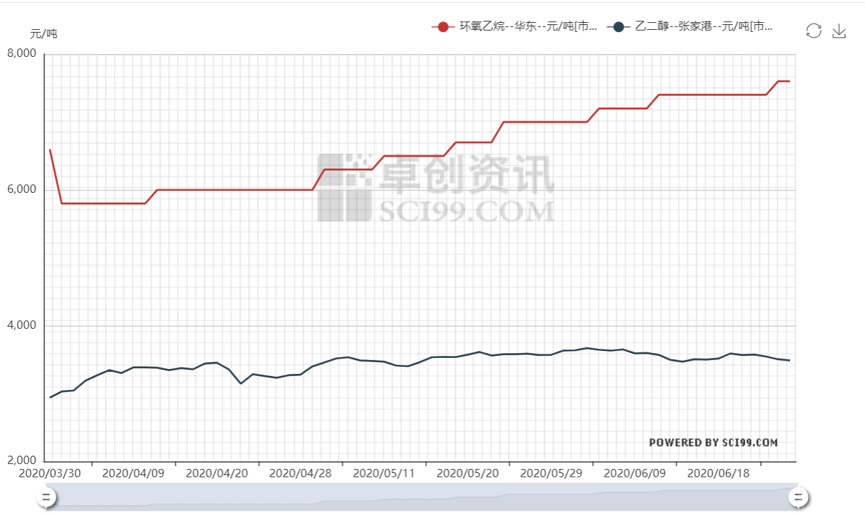

2020年上半年,国内环氧乙烷走势震荡,最高点7600元/吨,同比下滑10.58%,最低点5800元/吨,同比下滑17.14%。影响因素在于:首先开年即受疫情因素影响,环氧乙烷首遇物流瓶颈,各地运输流通受限,环氧乙烷出货艰难,就近消化为主;由此环氧乙烷在3月24日下调1200元/吨,且存在历史价格回归。然而大幅下滑力度依然效果不佳,最终环氧乙烷创历史新低5800元/吨;另一转折点在于,清明节后,减水剂需求骤然回暖,环氧乙烷价格创历史新低后,部分商家抄底心态出现,由此环氧乙烷开启了慢牛行情,连涨8次。截止半年节点,环氧乙烷仍处于上行态势发展。

乙烯价格高位,MTO制EO利润凸显

上半年来看,外采乙烯环氧乙烷上半年平均利润1324.26元/吨,同比涨幅可观。MTO环氧乙烷上半年平均利润1020.66元/吨,同比涨幅47.5%。2020年不同原料下,环氧乙烷利润空间差价缩窄,各有千秋,利润较为平均;利润上行的主要原因在于,原料乙烯以及甲醇价格同比下滑明显,且原油2020年走势一度出现负值,成本面优势凸显。预计下半年,环氧乙烷利润也将维持稳步态势,涨跌区间或将缩窄,随着供应面逐步宽裕,利润空间有下滑风险。

作为联产装置,环氧乙烷与乙二醇之间差价加宽,乙二醇近期走势低迷,两者差价4100元/吨,对于联产装置来说,乙二醇经济效益远不如环氧乙烷;所以目前国内环氧乙烷工厂负荷全部在环氧乙烷上面,转产乙二醇难度较大。环氧乙烷后期面临产销压力,且就2020年而言,环氧乙烷与乙二醇价格关联度明显失去参考意义。

下半年环氧乙烷价格走势将维持震荡趋势,三四季度环氧乙烷回调压力犹存,因季节因素以及新装置投产,环氧乙烷产销压力并存。影响因素主要在于中科、万华、中化三套装置投产;乙烯价格或将维持弱势盘整态势,且乙二醇走势将难有大的改观,综合来看,下半年环氧乙烷大稳小动,震荡趋势明显。