本周归来,环氧乙烷再度上行300元/吨,正丁醇盘整为主,原料面支持力度不减,主力厂家德纳工厂报盘上调至7500元/吨,但港口库存仍是高位,且需求略淡,市场主力进口商报盘心态观望,中国乙二醇丁醚市场商谈价格仍需跟进。

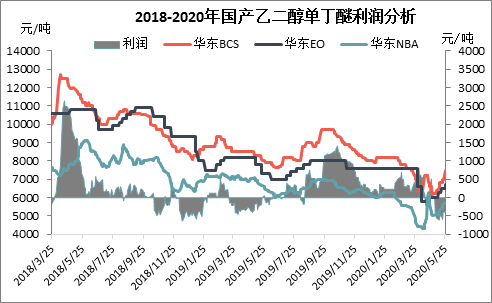

从国产角度来看,当前原料面带来压力较大,由上图,目前国产理论成本在7200元/吨左右,当前华东市场价格在6500-6600元/吨,德纳工厂目前装置停车,后续开车后,厂家将处于亏损状态。工厂后续生产计划来看,德纳工厂将暂时延缓开车时间,后续厂家将降低生产负荷,规避生产风险,由于厂家目前库存紧张,短时间内价格稳定为主。

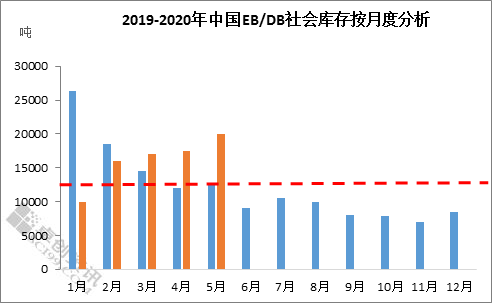

从港口角度来看,港口目前库存高压,截止当前,因需求减量(据卓创统计国内乙二醇/二乙二醇丁醚下游消费量同比去年下跌25%左右),卖方出货乏力,国内乙二醇/二乙二醇丁醚整体库存在2万吨左右,远高于正常水平,且5月进口成本低位,国产报盘上涨,虽带来一定利好支撑,但下游采购力度平平,当前市场价格下,港口仍有获利,考虑到整体库存高位,短线稳价走量为主。后续进口来看,6月份进口相对正常,预估在1.5万吨-1.7万吨,港口库存仍是处于较大压力,从下月需求面表现来看,6月整体需求预计有所好转,部分涂料大厂将于天音开车后陆续采购,但乙二醇丁醚行业胶着下,需求面带来动力预计有限。

从后续市场走势来看,目前成本承压,国产理论成本亏损,港口6月份外盘多有上涨预期,从成本角度来看,6月国产进口将共同承压,成本将一定程度决定当前市场价格位置。从后续供需面角度来看,德纳工厂近期装置开车,厂家计划降负运行,港口正常到货,供应面压力将有所升高,需求面预计小幅好转,综上所述,卓创预计短线乙二醇丁醚市场价格僵持,或有松动,但长线来看,价格连续松动可能性不大,建议业者谨慎关注。