2020年一季度,受公共卫生事件全球蔓延影响,聚酯行业整体开工负荷较同期出现明显下滑,以需求端收缩为导向,聚酯原料经历了大幅度累库阶段,其中PTA仅1-2月两个月时间库存增长便高达150万吨,较2019年年末水平翻了近一番,聚酯原料库存矛盾激发;而近日伴随着国内各地聚酯企业的复工浪潮,聚酯原料供需格局有望改善,以PX、PTA、MEG二季度供需平衡表预测为模型,探寻聚酯原料供需格局拐点。

1.聚酯原料供应现状

对二甲苯

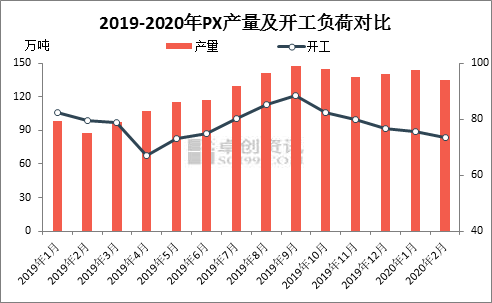

自2019年起,中国PX产能进入集中爆发阶段,恒力石化、中化弘润、海南炼化二期及浙江石化总计1030万吨的PX产能相继投放运行,大大有效的增强国内有效产出能力。其中2019年9月份,在需求改善、利润驱使的双项引导下,国内PX产量创下历史新高,达到近150万吨,同比增长67.68%。随后因中国PX供需矛盾激化,整体产量趋于平稳,PX开工负荷出现明显下滑态势,主要原因是,其一PX盈利能力的大幅回缩,PX不再是聚酯产业链的主要创收品种;其二进口货源的竞争强度升级,部分装置发生计划外的停车及减产事件,如辽阳石化、洛阳石化减产运行,福海创、海南石化停车时长超3个月等。故2020年整体国内PX有效供应相对稳定,但低开工运行逐渐呈现常态化。

数据来源:卓创数据超市https://datashop.sci99.com/

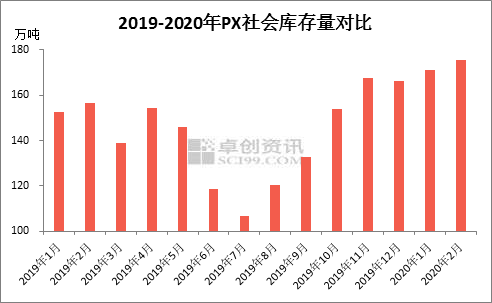

以中国PX及PTA新增产能释放的时间错位为导火索,国内PX社会理论库存波动区间扩大,自2019年第三季度起,PX社会库存增长幅度明显提升,一方面,国内PX新增投放带动供应增量,另一方面PX进口量持续高位,依旧维持在百万吨水平以上,场内累库压力逐渐增强。因海关海关总署将合并发布1月份与2月份货物贸易进出口数据,故1月份PX进口量,卓创预估在120万吨附近,进而2020年1月份PX社会理论库存值在171万吨水平,2月份亦将在180万吨左右。

数据来源:卓创数据超市https://datashop.sci99.com/

综上所述,中国PX整体供应格局相对稳定,新增产能尽数释放后,市场仍处于消化阶段,低开工、缓累库成为市场主基调。进入2020年,中国爆发公共卫生事件后,对终端行业运行状态造成一定影响,但现阶段对于源头端的炼油-芳烃领域暂未产生直接变化。

PTA

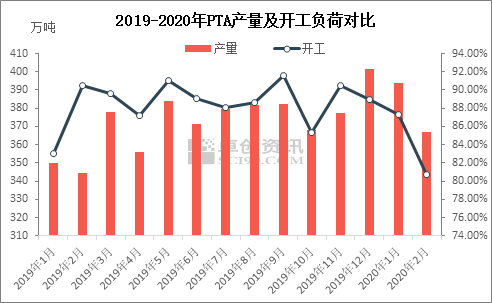

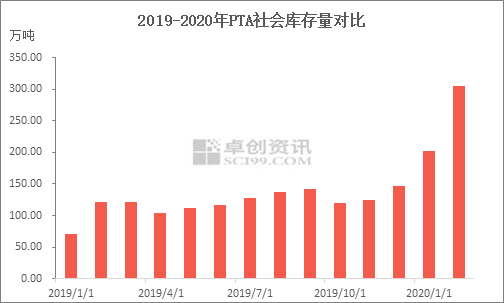

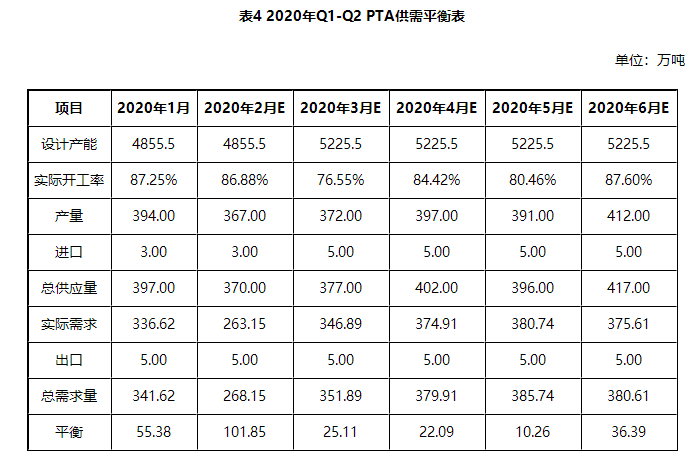

PTA自2019年Q4进入产能扩张的新周期,截止到目前,独山能源、恒力四期、中泰石化装置总计590万吨新增产能投放到市场,PTA产量出现稳步提升,2020年1月产量达到394万吨,2月产量达到367万吨,1-2月产量增幅分别达到12.57%以及6.5%。

数据来源:卓创数据超市https://datashop.sci99.com/

而2020年Q1国内正处于公共安全卫生事件影响中,终端复工延迟导致聚酯工厂停工产能增加,需求转弱以及物流运输不畅使得这一阶段供给压力尤为明显。根据数据显示,2月聚酯开工下滑至60.52%,较1月末下滑9.16个百分点,且复工时间延长,PTA消费量出现断崖式下滑,最终使得1-2月PTA库存累积分别达到55.38万吨以及101.85万吨(不考虑进出口)。截止到2月末,PTA社会库存攀升至304.7万吨,刷新历史新高。

综上可见,中国PTA供应受新增产能释放以及下游需求减弱等影响下出现历史新高,而由于终端复工延迟导致PTA市场依旧处于累库格局,库存压力难以向下游疏通。另一方面,虽然PTA库存高企,但是PTA工厂并未进入集中检修季,期货套期保值使得工厂抗风险能力加强,因此低加工费竞争将长期影响PTA行业。

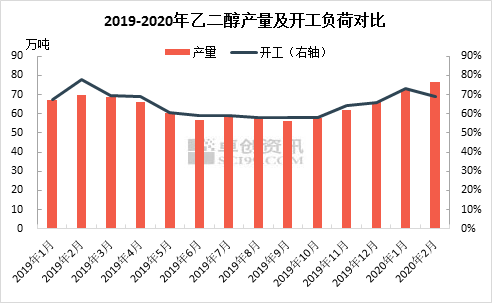

乙二醇

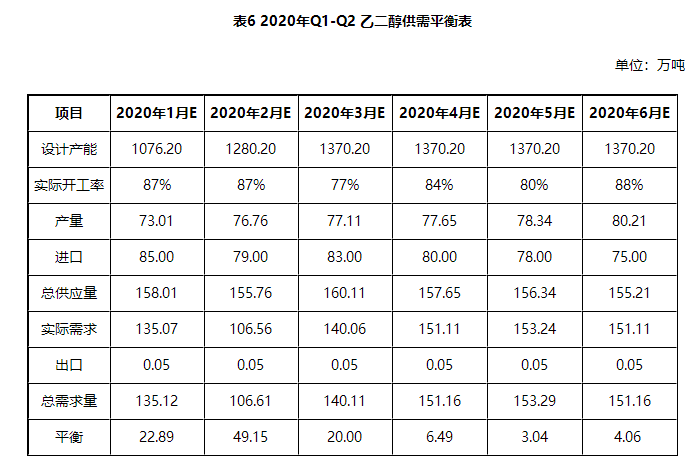

2019年中国乙二醇产能释放进入暂停期,年内新装置仅有新疆天盈15万吨装置和新疆天业三期10万吨投产。但进入2020年后,乙二醇行业将进入产能扩张的高峰期,在2020年1-2月,恒力石化1#90万吨/2#90万吨、浙石化74万吨和兖矿荣信40万吨新装置陆续试车并投入正式运行。新装置在春节前后的集中投产,为市场带来的是供应的高速增长,据卓创统计,2020年2月中国乙二醇产量达到76.76万吨,刷新中国乙二醇单月产量历史记录。而与此同时,受公共卫生事件影响,下游聚酯行业在春节后停产规模扩大,2月成为2018年2月以来聚酯行业的最低产出月份。

数据来源:卓创数据超市https://datashop.sci99.com/

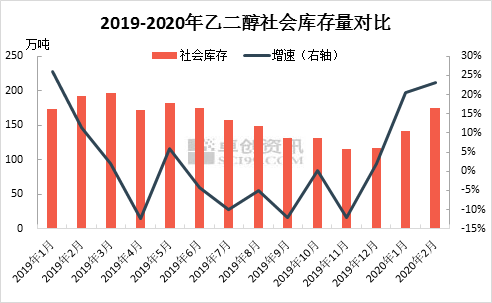

乙二醇供应量的创纪录和需求量的快速下滑,导致中国乙二醇社会库存在春节前后完成了由持续去库到快速累库的转变。截止到2月末,乙二醇社会库存攀升至174.15万吨,接近2019年3月份的历史高点。同时由于春节前后交通管控因素影响,春节期间以及节后2月各地汽运物流尚未完全恢复,乙二醇现货流通不畅,大量的乙二醇现货在乙二醇工厂以及主港罐区寄存,这也导致了2月份乙二醇厂库库存和港口库存的快速提升。据卓创统计,截至2月底,华东乙二醇主港库存回升至82.08万吨,较春节前的37.00万吨增长121.84%

数据来源:卓创数据超市https://datashop.sci99.com/

2.聚酯原料供应预测

对二甲苯

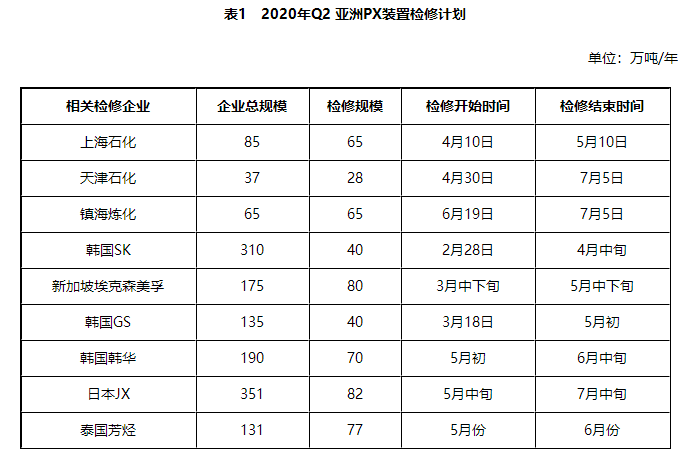

PX装置检修遵循“2年一小检、4年一大检”的规律,2020年亚洲对二甲苯集中检修期为第二季度,预计涉及检修产能总计547万吨,其中国内检修占比为29%、国外检修占比为71%,进而国内产出损失量为13万吨左右、国外产出损失量在50万吨附近。但与此同时,浙江石化总计400万吨的PX生产线已全数投放,目前一条负荷80%,一条负荷50%,每月预计增加PX供应量近20万吨,叠加福海创、海南石化亦将陆续重启。因此国内PX产量来看,整体仍将小幅上涨维持高位,而进口量则会出现较为明显的下滑趋势。

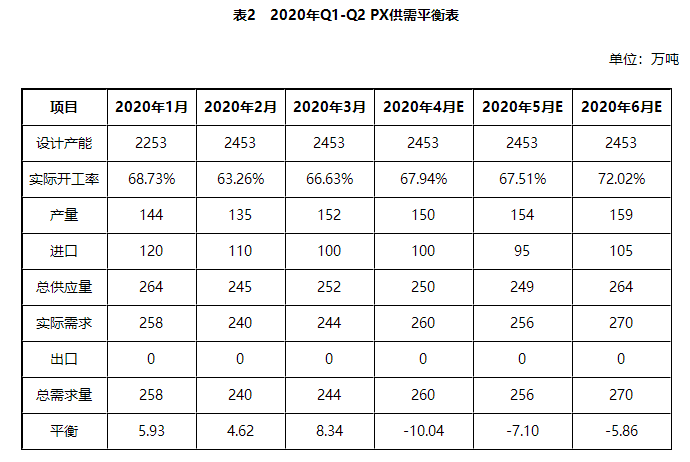

基于以上预期,2020年一季度PX整体处于过大于求的格局,主要是受中国公共卫生事件影响,聚酯企业开工水平环比及同比下滑幅度分别达到11.99%及18.50%,传导效应下,国内PTA装置检修及减产力度升级,国内PX需求转弱,PX供需矛盾升级;然4月份或将成为PX市场供需格局的拐点,一方面装修检修预期的兑现,整体供应出现小幅缩量;另一方面,随着聚酯损失产能的恢复,PTA开工负荷将出现明显提升,需求能力亦相应增强,国内PX将进入去库阶段,预计二季度累积将去库20万吨水平附近。

伴随着9个多月的累库步伐,国内PX社会理论库存已攀升至较高水平,且国外尤其是日韩企业库存亦处于高企状态,整体运行压力不断发酵。而进入第二季度集中检修阶段,国内PX需求亦有望回升,整体供需格局存在改善预期,加以近期PX-石脑油价差稳定在250-270美元/吨水平附近,市场运行稳定性逐渐提升。

PTA

目前国内PTA生产企业公布将于2020年Q2季度进行检修的装置并不多。由于PTA装置检修多遵循12-14个月的检修周期,因此行业较为关注历史检修来推断未来供需格局。2019年Q2时期除表中计划检修装置外,落实检修的生产企业仍包括宁波逸盛、嘉兴石化二期、洛阳石化、逸盛大化、恒力三期等装置,总计产能达到1047.5万吨。可见,整体来看2020年Q2的检修力度有望超出目前的预期。

根据目前公布的检修计划以及参考2019年PTA检修情况,可以看出未来下游聚酯逐步复工后,PTA累库压力将出现明显改善。但是,即便是下游聚酯恢复至去年同期开工,PTA供需平衡并未出现去库的拐点。库存将伴随着市场逐步累库进一步走高,届时PTA库存将突破370万吨。因此可见,目前PTA检修力度依旧不足,预计在3-6月份PTA检修企业将进一步加大,甚至会出现部分生产企业因为利润情况出现长停的可能。

乙二醇

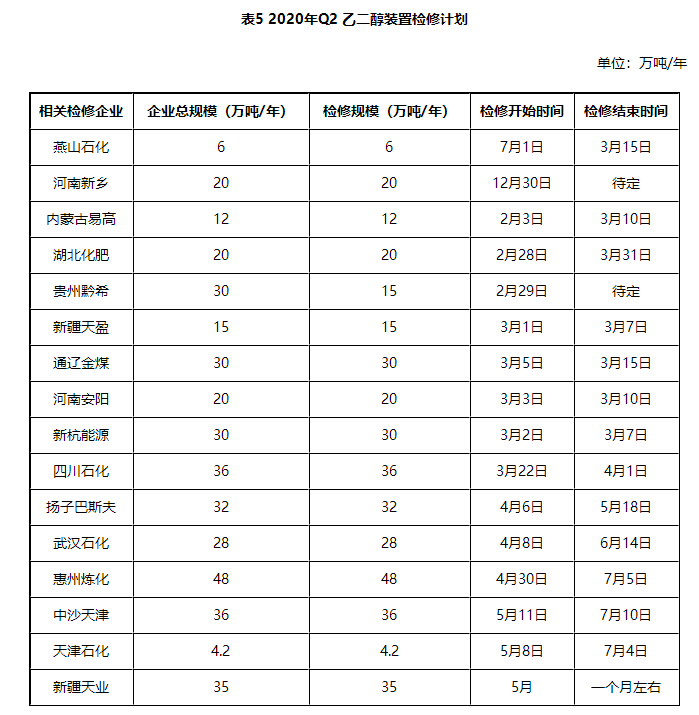

2020年2季度前后,中国乙二醇装置检修计划较为集中,同时在2月底到3月初,多套乙二醇装置故障短停,导致进入3月后,国内乙二醇开工出现较为明显的下滑,截至3月5日,中国乙二醇开工负荷在63.77%,但主要集中于煤制装置,煤制乙二醇开工负荷在46.59%;油制装置由于整体负荷较高,且恒力、浙石化等新装置投放,带动开工维持在72.53%的相对高位。

根据现阶段公布的乙二醇装置检修计划来推算,虽然在3月初国内乙二醇开工出现快速下滑,但在新装置投放的基础上,3月国内乙二醇供应量仍难以出现明显回落,同时在随后二季度整体产量仍将维持小幅度增长趋势。而3月份由于聚酯开工尚未完全恢复,月内来看仍将出现较为明显的累库预期。同时在二季度去库迹象并不明显,目前需要观察下游聚酯的恢复进度。

综合分析,2020年上半年中国聚酯原料供需格局改善的拐点将出现在3-4月份,具体来看,PX供需表现相对较好,其有望在3月之后转向阶段性去库;而PTA和乙二醇累库高峰期在3月前后结束,但两者在二季度仍有一定的累库空间。

2020年上半年来看,聚酯原料整体累库结束的拐点能否出现,则需要进一步观察下游聚酯行业的复工进度,若在3-4月聚酯开工出现超预期恢复,在二季度特别是5、6月份,聚酯原料市场阶段性累库将有望提前结束。