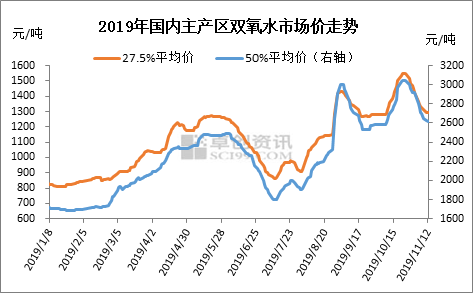

10月份以来,双氧水市场呈现“过山车”般走势,价格大涨大跌,拐点出现在10月25日前后。10月底供需端利空因素笼罩,价格开启下行模式,经过近一轮跌价,当前双氧水价格基本跌至10月份大涨前水平。

从上图可以看出,10月份以来,国内双氧水价格暴涨暴跌,拐点出现在10月25日前后,其中27.5%双氧水全国均价1546元/吨,50%双氧水3045元/吨,价格创2019年年内新高。进入10月底,前期供应面利好支撑减弱,检修水企陆续恢复正常,同时主力下游行情清淡,对双氧水需求支撑减弱,供需面利空因素笼罩,价格跌势不止。

首先供应面来看,从上图可以看出,10月底以来,国内双氧水企业开工负荷率持续上涨,前期检修水企陆续恢复生产,且11月份随着天气转凉,计划内检修整体不多,截至发稿(11月12日)重点双氧水企业开工负荷率78.07%,较10月22日上涨约10.03个百分点。本周河北正元、山东滨化、乐山福喜等双氧水企业计划内检修完成,巴陵石化、长岭炼化等恢复重启,未来开工负荷率仍将继续提升。供应端考虑,对双氧水价格利好支撑薄弱。

需求面来看,己内酰胺作为最大的双氧水下游需求,近日市场尽显疲态。纯苯价格弱势震荡,下游切片市场需求气氛持续偏淡,场内货源供应充足,己内酰胺价格几近成本线,对双氧水市场信心形成打压。近日山西太化、巴陵恒逸部分外销双氧水,浙江巨化11月8日-24日停车检修,同时巴陵石化配套双氧水装置准备重启,对双氧水市场利空影响偏重。近日虽有江苏海力己内酰胺复产消息传出,但配套双氧水装置同时开机,流通意义考虑对双氧水市场支撑有限。造纸方面需求支撑相对稳定,星兴联合停机,晨鸣近日强势采购,利好山东主产区挺价。此外,太阳纸业、岳阳林纸、江苏博汇、金东纸业等主力纸企采购稳定,对双氧水需求支撑尚可。近日纸浆行业年会召开,浆价横盘整理,主力下游白卡纸开机情况稳定,短线造纸领域暂无显著变动,对双氧水需求支撑情况稳定。其他下游方面,环氧大豆油受豆油价格大幅拉涨影响,价格持续走高,成本压力增加,同时出货情况表现不畅,对浓品采购积极性减弱,利空需求面。

综合以上供需面因素分析,近日双氧水市场利空因素仍然偏重,但前期主力水企合同订单相对充裕,短线暂维持出货。卓创认为,近日双氧水市场弱势整理,长线价格仍存回落预期。